Marcelo Albaca Petersen contador general de la Municipalidad involucrado en los créditos VIP

Tras la difusión de un listado de beneficiarios de créditos millonarios otorgados por el Banco Nación —funcionarios y diputados del oficialismo—, también salió a la luz que entre los alcanzados figuran dirigentes vinculados a la oposición.

El eje de la discusión no gira en torno a una condena anticipada ni a una imputación judicial. Un registro crediticio, por sí mismo, no constituye prueba de delito. Sin embargo, cuando el volumen de una deuda y el perfil de un funcionario generan inconsistencias a simple vista, se instala un interrogante de interés público que requiere respuestas.

Durante varios días, la agenda estuvo marcada por el caso de Mariano Campero y otros dirigentes vinculados al oficialismo nacional por sus créditos en el Banco Nación. En ese contexto, surge ahora un nuevo foco de atención dentro del ámbito municipal. La mirada se posa sobre la intendenta Rossana Chahla y su entorno: ¿cuál será la explicación ante este dato incómodo? ¿Se argumentará que se trata de una operación política, de un crédito habitual o que todo se encuentra dentro de la normativa? Cualquiera de esas opciones puede ser válida, pero exige ser respaldada con información clara y consistente, del mismo modo en que desde el peronismo se cuestionó a los libertarios por situaciones similares.

El punto central no es únicamente el crédito en sí, sino la percepción de una doble vara. Cuando los cuestionamientos recaen sobre sectores opositores, adquieren dimensión de escándalo. En cambio, cuando los datos comprometen a figuras propias, emerge el riesgo de relativizar o minimizar el tema.

Transparencia declamada y silencio en la práctica

En este escenario, la gestión municipal enfrenta un desafío concreto. El discurso oficial viene haciendo hincapié en conceptos como transparencia, datos abiertos, innovación tecnológica y gobierno abierto. Sin embargo, esos principios entran en tensión cuando un caso puntual no obtiene una respuesta pública acorde.

Una política de transparencia no puede limitarse a lo discursivo. La idea de una “ciudad inteligente” pierde sustento si la información se utiliza selectivamente. Del mismo modo, el concepto de gobierno abierto se debilita cuando las preguntas incómodas no encuentran eco en la esfera pública. Y cualquier intento de cuestionar a otros espacios políticos pierde fuerza si no se aplica el mismo criterio hacia adentro.

En este contexto, la salida más directa para la intendenta Chahla sería brindar explicaciones. Detallar si el funcionario Marcelo Edmundo Albaca Petersen accedió a un crédito en condiciones regulares, cuáles fueron sus características generales, qué respaldo patrimonial lo sustenta y por qué no existirían objeciones en la operatoria. Si todo está en orden, la aclaración fortalecería tanto al funcionario como a la gestión. En caso contrario, el silencio podría trasladar el foco del Banco Nación hacia un problema mayor: la credibilidad institucional.

Datos y elementos de verificación

De acuerdo con información oficial de la Municipalidad de San Miguel de Tucumán, Marcelo Edmundo Albaca Petersen se desempeña como titular de la Contaduría General, rol clave en el control financiero de la administración local, función que ya le había sido atribuida por distintos medios en 2023.

Por otra parte, registros de la Central de Deudores del BCRA indican que, para el CUIT correspondiente a Albaca Petersen, figura una deuda informada por el Banco de la Nación Argentina en el período 10/2025 por 415.678.000, clasificada en situación 1 (“normal”). En ese mismo reporte también aparecen compromisos menores con entidades como Galicia y Macro.

Asimismo, se lo identifica como contador inscripto en ARCA en categoría “A”, con un monto máximo de facturación anual de $8.992.600, y con la Municipalidad de San Miguel de Tucumán como uno de sus empleadores. En ese marco, surge el planteo sobre la relación entre el nivel de endeudamiento y los ingresos declarados.

El antecedente de Mariano Campero tuvo amplia repercusión en Tucumán: se informó que accedió a un crédito de $322 millones, mientras que el propio diputado aclaró que se trataba de un crédito hipotecario UVA destinado a vivienda familiar, con un monto original de $275 millones.

En paralelo, la comunicación oficial del municipio continuó destacando iniciativas como el Portal de Datos, el gobierno abierto y la gestión basada en evidencia. Precisamente, ese estándar discursivo es el que ahora se utiliza como parámetro para evaluar la falta de definiciones públicas frente a este caso.

Según la consultora CEOP, la imagen positiva del Presidente cayó al 35,5%. El impacto de las denuncias por corrupción, el cierre de pymes y la falta de expectativas económicas, las claves del malestar.

La disputa enfrenta al PAMI con la Asociación de Oftalmólogos de Río Negro, que decidió suspender todas las prácticas no urgentes por tiempo indeterminado.

La apertura de exportaciones desbarató a las empresas del sector, que ya perdió más de 20 mil empleos. Fuerte disminución de la capacidad instalada. Cifras de la competencia desleal.

El coeficiente de Gini, que mide la desigualdad, se ubicó en 0,427, apenas por debajo del 0,430 registrado un año atrás. La mitad de los ocupados gana menos de $800.000.

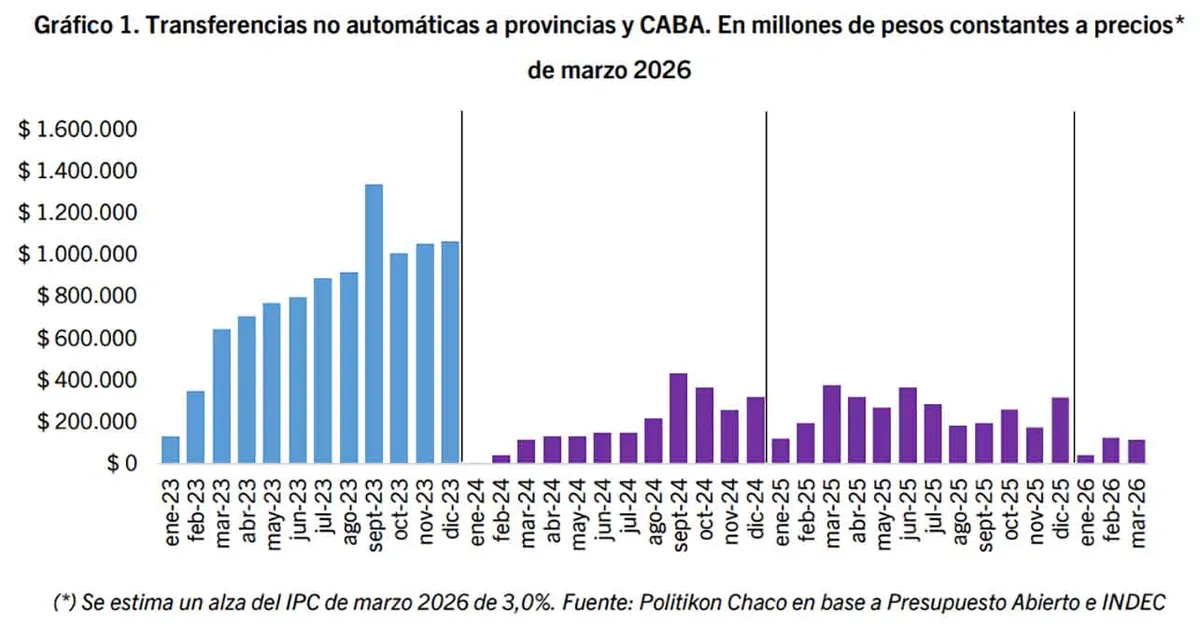

Si no hay fondos para los gobernadores, Javier Milei complica su futuro en el Congreso. Las transferencias no automáticas cayeron 70% y solo ofrece un préstamo.

Un sistema desarrollado por la empresa colombiana Conceptos Plásticos permite levantar viviendas con bloques fabricados a partir de residuos reciclados. El método reduce tiempos de obra, baja costos y ya fue utilizado en proyectos de vivienda social.

El arzobispo Marcelo Colombo dijo que se disparó la demanda de asistencia alimentaria y exigió al Estado que normalice los pagos para personas con discapacidad.